Mối quan hệ hợp tác giữa Học viện Tài chính (HVTC) và Hiệp hội Kế toán công chứng Anh quốc (ACCA) ngày càng nở hoa kết trái, mang lại nhiều lợi ích cho hai bên, sự kiện gần nhất mang lại ý nghĩa thiết thực không chỉ cho ACCA, HVTC, cho sinh viên chuyên ngành mà cho cả các nhà tuyển dụng. Bài viết này mô tả một phần thành quả quá trình hợp tác nằm trong chuỗi hoạt động diễn ra ngày 20/12/2018 tại hội trường A1 Học viện Tài chính số 58 Phố Lê Văn Hiến, phường Đức Thắng quận Bắc Từ Liêm, thành phố Hà Nội về báo cáo thực tế cho sinh viên chuyên ngành kế toán, kiểm toán diễn giả - chị Khuất Thị Liên Hương cựu sinh viên Học viện Tài chính, Hội viên ACCA, hiện là Giám đốc Đào tạo ACCA Hà Nội với chủ đề: “Kiểm toán và các ứng dụng công nghệ”.

Không khí hội trường A1 thật trang trọng với sự đón tiếp nồng hậu của lãnh đạo khoa Kế toán, lãnh đạo bộ môn Kế toán Tài chính và bộ môn Kiểm toán, các giảng viên được phân công nhiệm vụ trong buổi báo cáo thực tế cùng với 4 lớp sinh viên thuộc chuyên ngành Kế toán doanh nghiệp và chuyên ngành Kiểm toán khi diễn giả bước vào hội trường.

Mở đầu buổi báo cáo thực tế diễn giả giới thiệu bản thân với tiêu đề “Con đường tôi đi”: về mái trường Đại học Tài chính Kế toán Hà Nội (Nay là HVTC) nơi đã chắp cánh ước mơ thời sinh viên cùng những vị trí công việc mà diễn giả đã trải nghiệm và đạt được những thành công như ngày hôm nay. Tiếp theo đó là báo cáo thực tế bao gồm các nội dung chính: Doanh nghiệp trong thời đại cách mạng công nghệ 4.0. Trong phần này diễn giả trình bày các vấn đề:

Thứ nhất là: Các hình thái công nghệ trong doanh nghiệp, gồm:

- Cybersecurity:

Các mối đe dọa toàn diện trên phạm vi rộng đối với máy tính, mạng, dữ liệu và chương trình từ vi-rút, phần mềm độc hại và các hình thức tấn công mạng khác.

Những điều này có thể gây ra sự tàn phá thông qua việc ngừng hoạt động hệ thống, đánh cắp dữ liệu hoặc từ chối các dịch vụ - bất kỳ trong số đó có ảnh hưởng nghiêm trọng đến uy tín và tài chính của doanh nghiệp.Ví dụ: ăn cắp dữ liệu thẻ tín dụng, thông tin cá nhân, thông tin nhạy cảm nội bộ doanh nghiệp,….

- Plastform – based business models

Nền tảng này là một mô hình kinh doanh, không chỉ là một phần của công nghệ. Nó tạo ra giá trị bằng cách kết nối người mua và người bán cho một hàng hóa hoặc dịch vụ.Giống như nhiều doanh nghiệp dựa trên internet, cơ sở người dùng có thể mở rộng rất nhanh do sự kết hợp giữa công nghệ và hiệu ứng mạng. Ví dụ: doanh nghiệp công nghệ, Grab, Foody, Airbnb,….

- Big data and analytics:

Dữ liệu lớn thường được liên kết với một khối lượng dữ liệu lớn có mức độ đa dạng cao (ví dụ: dữ liệu định lượng có cấu trúc cũng như dữ liệu phi cấu trúc như video / hình ảnh); và được quản lý dựa trên bối cảnh tốc độ xử lý dữ liệu ngày càng tăng.

Hoạt động phân tích đã chuyển từ việc xem dữ liệu như một yếu tố dọn dẹp làm sạch sẽ trong việc quản lý tài sản. Các công cụ này thường liên quan đến các kỹ thuật phân đoạn tinh vi và mô hình dự đoán để khám phá các hành vi trong tương lai và để có thể thực hiện điều này trên các tập dữ liệu thực sự rộng lớn.Ví dụ: phân tích hành vi người dùng (facebook, twitter, google, ….)

- Cryptocurrencies and distributed ledges:

Các loại tiền điện tử như bitcoin khác với các loại tiền tệ truyền thống ở chỗ nguồn cung của chúng không được kiểm soát bởi một chính phủ quốc gia, phát hành. Chúng thường hoạt động trên cơ sở ngang hàng kỹ thuật số với các công cụ mã hóa được sử dụng để đảm bảo thanh toán xảy ra chính xác giữa nguồn được chỉ định và người nhận.

- Automation, Artificial Interlligence (AI) and Machine Learning (ML):

Tự động hóa, Trí tuệ nhân tạo (AI) và Máy học tự động (ML) Tự động hóa quá trình robot đang ngày càng cho phép các bot phần mềm tiếp quản các hoạt động dựa trên quy tắc lặp đi lặp lại. Trí tuệ nhân tạo (AI) và máy học tự động (ML) có thể cho phép phân tích các tập dữ liệu lớn và phức tạp để máy móc có thể theo thời gian bắt đầu hình thành một số quy tắc quyết định. Ngoài các bộ dữ liệu định lượng, điều này có khả năng liên quan đến dữ liệu không có cấu trúc / không ghi nhãn có thể đến trong thời gian thực dưới dạng luồng trực tiếp (Dữ liệu lớn). Ví dụ: Xe không người lái, người máy (Robot Sophia), ….

Thứ hai là: Hệ thống kế toán tài chính 4.0

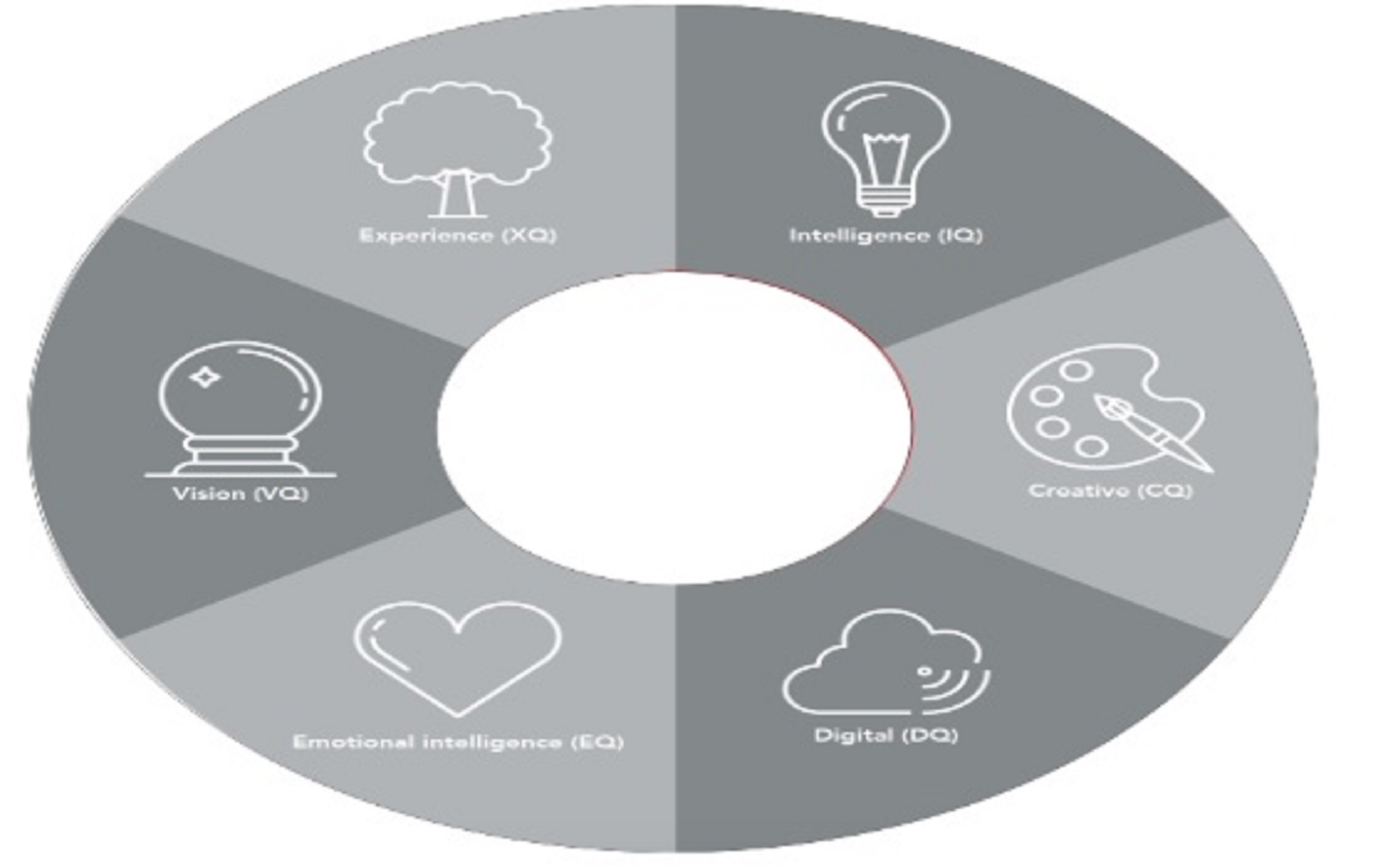

Diễn giả nhấn mạnh về các năng lực thành công của kế toán viên, kiểm toán viên trong tương lai, gồm: Thông tin; Sáng tạo; Công nghệ cao; Cảm xúc; Tầm nhìn và Kinh nghiệm

Vấn đề thu hút sự quan tâm của đông đảo sinh viên trong hội trường A1 khi diễn giả trao đổi vấn đề không chỉ các giảng viên, các sinh viên chuyên ngành kế toán kiểm toán quan tâm mà các cán bộ tài chính kế toán của đất nước cũng đang trăn trở, đó là: Tương lai ngành kiểm toán trước sự thay đổi toàn cầu hóa và công nghệ 4.0?

Hàm ý cho nhà hoạch định chính sách và quản lý rằng: Chất lượng kiểm toán là rất quan trọng. Nhưng tính ổn định cũng rất quan trọng.Các chuẩn mực quốc tế cần phản ánh được những giai đoạn phát triển khác nhau của các nước khác nhau.Các nhà hoạch định chính sách cần nhận thấy không nhất thiết chỉ có 1 cách “tốt nhất” thực hiện kiểm toán -> cần tính linh hoạt trong áp dụng chính sách.

Sự phá vỡ các cách thức truyền thống đã ảnh hưởng đến rất nhiều doanh nghiệp và ngành nghề.Chúng ta phải giả định rằng cả ngành kiểm toán cũng sẽ bị phá vỡ cách thức truyền thống.

Trước những sự thay đổi của công nghệ ngành Kiểm toán sẽ đối mặt với các vấn đề sau:

- Về công nghệ sử dụng trong DN Kiểm toán:

Phần mềm kiểm toán bao gồm các phân hệ: Lưu trữ hồ sơ kiểm toán; Lập kế hoạch, thực hiện kiểm toán,kết luận kiểm toán; Lựa chọn thủ tục kiểm toán; Chọn mẫu kiểm toán; Lập báo cáo kiểm toán; Khảo sát, thăm dò ý kiến khách hàng.

- Tự động hóa quy trình bằng rô bốt (RPA):

- RPA – đối chiếu tồn kho: Những lợi ích cho tổ chức về mặt tự động hóa quy trình bằng rô bốt gồm 1) chi phí 2) kiểm soát 3) tính đáng tin cậy của quy trình xử lý

Đối chiếu tồn kho: áp dụng RPA để trợ giúp việc đối chiếu dữ liệu hàng tồn kho từ nhiều hệ thống tài chính đến việc kiểm đếm tại hiện trường. Trước khi có dữ liệu từ RPA, các báo cáo phải được tập hợp thủ công từ nhiều hệ thống kinh doanh và quản lý nguồn lực doanh nghiệp ERP, phải chụp nhiều màn hình để xác thực tính hoàn chỉnh và chính xác của dữ liệu, và tập hợp lại để chuẩn bị các giấy tờ kiểm đếm “trước khi kiểm kê”; Khi hoàn tất việc kiểm đếm tại hiện trường, phải thực hiện một quy trình đối chiếu hậu kiểm, tập hợp dữ liệu từ các hệ thống khác; Thủ công, cần mẫn, lặp lại, tốn nhân lực, phụ thuộc một phần vào bên thứ ba trong đối chiếu.

- Tính kịp thời là then chốt nếu rút ngắn được khoảng thời gian từ khi có báo cáo từ các hệ thống đến lúc bắt đầu kiểm đếm. Với giải pháp RPA hoạt động 24-7, sẽ có thêm nhiều thông tin về tình hình hàngtồn kho cập nhật cho các nhóm kiểm đếm trên đường đến hiện trường.

- Công việc từ các nhóm được tập hợp làm cho nhiệm vụ được liền mạch hơn

- Số lượng nguồn lực cần thiết để thực hiện nhiệm vụ từ đầu đến cuối giảm đi

- RPA giúp cho việc thực hiện giải pháp tiến đến dịch vụ kinh doanh toàn cầu tập trung GBS ít tốn kém so với việc sử dụng các nhóm kinh doanh riêng từng đơn vị và sử dụng đơn vị tư vấn bên ngoài

- Phân tích (Analytics): Các thủ tục phân tích hiệu quả và chủ độnghơn

- Dữ liệu tạo ra tầm nhìn lớn hơn từ nhiều nguồn số liệu đadạng:Có thể hiểu được từ nhiều khía cạnh ví dụ như số lượng hóa đơn, giá trị của hóa đơn, số ngày nợ phải trả,...; Sử dụng dữ liệu để hiểu các quy trình và các chi phí liên quan, theo cách thức tập hợp và phân nhóm đa dạng, ví dụ phân nhóm theo hình thức thanh toán và theo các nhóm đối tượng nhận; Có thể đóng vai trò kiểm soát để nhấn mạnh và kiểm tra các quy trình có liên quan, nhấn mạnh đến các loại trừ và khi có các mâu thuẫn hoặc các lý do khác gây ra trì hoãn; và chủ động dẫn đến các cải tiến quy trình

- Xây dựng cách thức quản lý bên bán tốt hơn dựa trên các hiểu biếtvề:Các mối quan hệ bên bán quan trọng nhất? Các khoản thanh toán chậm và các khoản phạt đang được xử lý thếnào? Bài học rút ra khi xây dựng quan hệ bên bán mới trong tương lai?

- Dữ liệu đám mây (Clouds): Việc sử dụng dữ liệu đám mây trong kiểm toán tương đối phát triển ở nhiều nước trên thếgiới; Khả năng tiếp cận thông tin từ bất kỳ nơi nào: các DN tư vấn nhỏ cần kinh doanh nhạy bén với lịch trình linhđộng; Tập trung vào các năng lực cốt lõi trong dịch vụ kế toán và tư vấn DN: thiếu nhóm IT riêng ở các DN tư vấn nhỏ dẫn đến các kế toán viên dành quá nhiều thời gian (với chuyên môn hạn chế về lĩnh vực này) cho việc kiểm tra các sao lưu dữ liệu, bảo mật dữ liệu, bảo trì,...

- Giải pháp mở rộng quy mô: với DN tư vấn nhỏ ưu tiên chính là tìm được nhiều khách hàng và tăng trưởng.

- Truyền thông xã hội (Social Media):

Định vị thương hiệu công ty trên truyền thông xã hội sẽ khẳng định các giá trị và phong cách thông điệp mong muốn từ phía DN; Đáp ứng các khó khăn, thách thức; DN được kỳ vọng có quan điểm rõ ràng đồng ý/ bất đồng với một số vấn đề.

Việc tuyển dụng và kết nối trên mạng hỗ trợ thu hút nhân sự tài năng cho chức năng kế toán tài chính

Việc giao tiếp nội bộ trong tổ chức (ví dụ các dịch vụ thoại/ nhắn tin) dẫn đến việc nhận biết và hiểu được các phát triển mới nhất, và dự đoán những tuyên bố trước khi được chia sẻ ra bên ngoài

- Trí tuệ nhân tạo (AI): Là lĩnh vực tương đối mới, nhiều người nói rằng họ sử dụng AI để theo xu hướng.

- Sử dụng AI mang lại hiểu biết có giá trị tăng thêm nhằm hình thành các giả định vềđịnh hướng cho tương lai

- Chuỗi nhận thức tiến bộ, sử dụng các thuật toán máy móc tự học:

Ví dụ nhập dữ liệu đầu vào vào các sổ kế toán của một công ty để dẫn đến chuỗi nhận thức tiến bộ của máy dựa trên dữ liệu đã có và tự phân tích xu hướng về chi phí,doanh thu, dòng tiền,...Sử dụng việc xử lý ngôn ngữ tự nhiên (NLP) để hiểu dữ liệu muốn minh họa điều gì và chuyển đổi thành báo cáo bằng ngôn ngữ đọc được cùng với các dữ liệu được khai thác sâu.

AI có thể cho phép phân tích rộng hơn, và khả năng cải tiến việc xác định xu hướngtheo thời gian khi các thuật toán máy móc tự học tốt hơn với nhiều dữ liệu hơn. Dữ liệu lớn hơn tạo ra nhiều thông tin đầu vào hơn về khách hàng, giá, cơ cấu chi phí; Cho phép các kế toán viên kiểm toán viên có nhiều thông tin đầu vào yếu tố tạo ra giátrị tương lai cho công ty, hơn là chỉ dựa vào kết quả thực hiện được báo cáo trong quá khứ.

Thông qua cuộc trao đổi của diễn giả Khuất Thị Liên Hương sinh viên chuyên ngành Kế toán – Kiểm toán nói chung, đặc biệt là sinh viên chuyên ngành Kiểm toán đã sáng tỏ hơn về vai trò của công nghệ thông tin và những suy nghĩ về ngành kiểm toán trước sự thay đổi của công nghệ.

Bất kỳ mối quan hệ hợp tác nào đều cần sự gắn bó chặt chẽ giữa hai bên mà đặc biệt là sự nỗi lực của mỗi bên mang lại lợi ích cho đối tác; Những năm qua Học viện Tài chính đã hợp tác cùng ACCA trong lĩnh vực đào tạo cử nhân chất lượng cao theo mô hình mới, chúng em hy vọng rằng mối quan hệ hợp tác này ngày càng bền vững và phát triển. Chúng em xin trân trọng cảm ơn sự quan tâm sát sao của Đảng ủy – Ban giám đốc học viện Tài chính, ban lãnh đạo ACCA Việt Nam và các cộng sự, diễn giả Khuất Thị Liên Hương - Giám đốc Đào tạo ACCA Hà Nội cùng ban tổ chức sự kiện đã giúp sinh viên chuyên ngành Kế toán – Kiểm toán có cơ hội hình thành và phát triển kỹ năng nghiệp vụ, kinh nghiệm, tầm nhìn cho các kế toán – kiểm toán viên tương lai trong thời đại công nghệ 4.0.Chúng em hy vọng trong thời gian tới sinh viên Học viện Tài chính và đội ngũ giảng viên được tham dự nhiều đợt báo cáo thực tế thiết thực và ý nghĩa từ các đối tác và đơn vị thực tế như ngày 20/12/2018 vừa qua.

Một số hình ảnh tại buổi giao lưu và chia sẻ kinh nghiệm:

PGS,TS Thịnh Văn Vinh – Phó trưởng Khoa Kế toán, Trưởng Bộ môn Kiểm toán và

Chị Khuất Thị Liên Hương, Giám đốc Đài tạo ACCA Hà Nội

Cô và Trò đang chú ý nghe báo cáo viên chia sẻ kinh nghiệm nghề nghiệp

PGS,TS Thịnh Văn Vinh phát biểu cảm ơn và trao thư cảm ơn của Học viện và ACCA cho Báo cáo viên

Ths. Mai Thị Bích Ngọc và sinh viên CQ53.21(16 +17) & 22 (07+08)